【编者按】第七次全国人口普查结果显示,长三角沪苏皖地区老龄化率超过14%(65岁及以上人口占比),苏州60岁以上人口占比已高达16.96%,养老正成为必须面对和亟需解决的重大社会民生问题。

近日,苏州市社科联、苏州市智库办《智库专报》(2021年第9期)刊登苏州大学东吴智库研究员王芹教授的文章《苏州高端养老产业发展瓶颈制约及对策建议》,文章从养老产业的发展现状、存在问题以及对策建议三个方面对苏州养老产业作出全面剖析。现将全文转载如下,以飨读者。

苏州高端养老产业发展瓶颈制约及对策建议

王芹 陶然

第七次全国人口普查结果显示,长三角沪苏皖地区老龄化率超过14%(65岁及以上人口占比),苏州60岁以上人口占比已高达16.96%,养老正成为必须面对和亟需解决的重大社会民生问题。苏州高端养老产业虽然起步早,但当前存在品牌建设不足、集群优势不突出、人才支撑不充分等问题,需要进一步壮大形成产业龙头效应。

一、发展现状

1.市场规模不断扩大,高品质养老需求持续增长。随着社会观念的转变以及对高品质养老服务的追求,高端养老的市场需求正不断提高。截至2020年底,苏州共有162家养老机构,累计床位数54187张。其中,典型的高端养老机构16家,床位数5123张,高端养老机构数和床位数占比均接近10%。第七次人口普查数据显示,苏州常住人口中65岁及以上人口占比较第六次普查提高了3.94个百分点,伴随着大批“60后”低龄老人的加入,对品质养老的需求还将持续增加,苏州高端养老市场规模仍将继续扩大。此外,随着沪苏同城化进程加快,很多上海老人考虑“沪上养老”成本高、空间小等问题,意愿通过入驻机构的方式选择异地养老,苏州成为了这部分老年群体优先选择的地区。

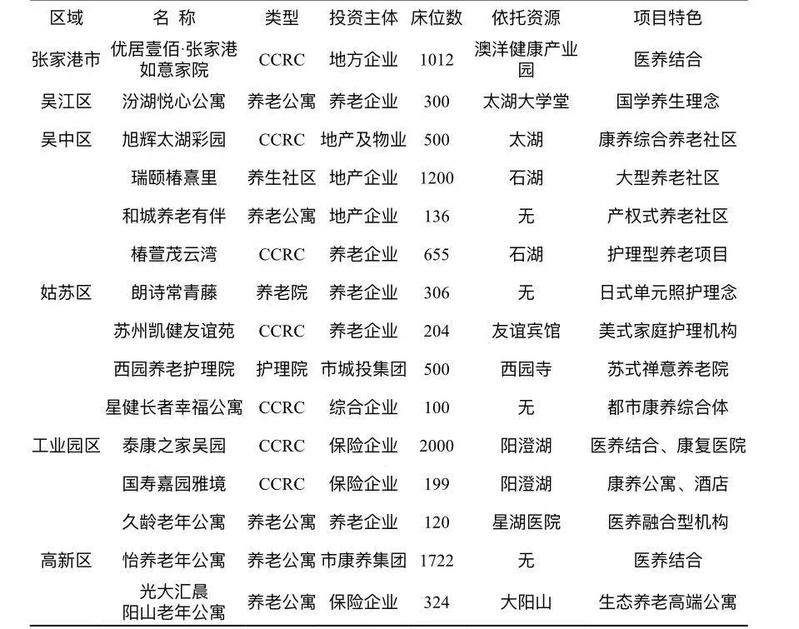

2.产业投资主体多元,高端养老产品业态丰富。目前,苏州已吸引寿险、地产、外资、国资等各类主体投资高端养老产业,产品类型供给也呈现出多样化。一是“寿险”系,以泰康之家·吴园和国寿嘉园·雅境为代表,两者打造的均是“寿险+CCRC(持续照料退休社区)”产品;二是“地产”系,主打的养老产品多为“地产+养老物业”,最典型的是和城·养老有伴项目,其售卖形式为产权式养老公寓,并由社区提供适老化服务;三是“外资”系,外资投资的养老项目一般具有专业的康复护理项目运营经验,主打医养结合,较有代表性的是凯健苏州友谊苑、椿萱茂云湾长者社区;四是“国资”系,苏州国企也积极参与高端养老项目建设,农发、城投、国发等国企均有产业布局,市属康养集团的成立将进一步高效整合各类资源。

表1 苏州典型高端养老项目一览表

二、存在问题

1.产业布局分散,品牌特色不够鲜明。当前,苏州高端养老产业整体体量较小、布局分散,尚未形成对养老资源的有效整合。对比长三角其他地区,苏州的高端养老项目数量少于上海、杭州、宁波等地。在市域分布上也呈现出“多点散状”的不均状态,相对集中在吴中区、姑苏区和工业园区,但都没有形成明显的产业集聚。从项目类型上看,持续照料型社区、养老公寓、护理院占多数,旅居、专业医疗康复项目较少。各类高端养老项目除了发挥所在地的地理位置和人文优势外,缺乏系统化的品牌建设方案,还没有从服务、技术等核心竞争力上形成品牌效应。

2.跨界合作缺乏,生态链造血功能不足。高端养老产业前期需要投入大量的土地成本、建设成本和设备耗材成本,项目建设时间和回报周期较长。苏州现有的高端养老项目主要集中于老年人的生活护理方面,较高层次的养老需求如老年理财、老年疗养、老年文娱等服务较少,未能从生态链上发挥产业辐射、上下游带动效应。各项目运作也较为独立,未充分发挥苏州在生物医药、电子信息、装备制造和文化旅游方面积累的产业优势,未形成产业间的带动效应。

3.配套政策欠缺,产业扶持力度不强。围绕养老服务、康复医疗等内容,从国家到省市层面都出台了政策文件,但政策落实的相关操作细则还不能完全跟上,社会保障体系、医疗保障制度与养老产业发展衔接不畅,给大市范围内跨区域养老带来诸多不便。高端养老机构与养老社区建设尚处于自发阶段,缺少支持产业发展的顶层规划设计体系,对于民营养老机构的政策扶持力度上也低于公办机构,且补贴限制较多。区域内养老服务补贴、长护险、异地就医结算的覆盖面还较为有限,对养老机构的运营补贴以入住老年人户籍为依据,跨区养老的则不在补贴范围内。

4.人力资源匮乏,产业发展支撑薄弱。调研发现各类高端养老机构各层次专业人才和从业人员都有缺口,人力资源供应不足成为制约产业发展的重要因素。专业人才方面,医疗护理、社会工作、管理运营等人才招聘困难,目前在岗的很多是由酒店服务、综合管理等相近专业转岗而来。在苏本科院校目前尚未开设养老服务管理、老年学等专业,高职院校养老服务相关专业的开设数量和招生形势同样不乐观,目前全市仅有苏州卫生职业技术学院开设相关专业。从业人员方面,护理员因收入、社会地位等问题,流动十分频繁,且大多数年龄偏高、文化程度较低、专业能力不足,难以适应客户的软性需求,养老机构普遍存在“招不到人、留不住人”的问题。

三、对策建议

1.构建促进良性发展的产业政策体系。把“康养苏州”作为城市功能定位之一,发展高端养老产业,推动老年友好城市规划建设,营造养老产业优质发展的城市大环境。一是以医养、康养融合进行中长期产业发展规划。明确以高质量养老服务为核心,在养老产业链上突出高端养老产业的龙头引领作用,通过场地提供、财政补贴、税收优惠、公建民营、设立基金等方式适度加大对高端养老产业的支持和投入。二是推动社会养老体系与养老产业有效对接。打破政策壁垒,减少区域限制,尽快统一市内各项涉老标准,加快建立养老服务补贴异地结算制度,在养老服务的信息公开、标准互认、政策互通、产业促进、要素流动等方面推进市域养老一体化发展。三是实施科学有效的综合监管机制。对养老机构加大扶持力度的同时,建立综合监管、专业监管、信用监管以及行业自律等互为支撑的全方位监管体系,将监管结果与星级评定、补贴奖励、行业准入挂钩,保障养老机构服务质量。

2.“全产业链”模式推动产业发展。高端养老产业是一个辐射面广的多元产业体系,宜推行“全产业链”模式,协同企业、政府、社会多方参与合作,跨界互补、同界联运。一是鼓励社会资本进入养老产业。持续发挥民营资本投资高端养老的优势,提升不同投资主体的专业性和独立管理运营能力。推动高端养老产业与金融资本双向赋能,鼓励金融机构加大对养老产业的信贷支持力度,创新金融支持养老产业发展方式,如推动高端养老企业与地产商联营、与商业保险公司合作推出指定高端养老服务专门险种、与证券机构或银行合作推出高端养老产品的专项基金或理财产品等。二是发展高端养老服务新业态。充分利用好苏州生物医药、医疗器械、文化旅游等产业优势,延伸拓展养老产业上下游不同环节,实现高端养老与金融保险、医疗保健、文化旅游、教育培训等行业的有机融合。如发展“医疗+养老”,提升临床康复医疗、老年病专治及康养医养结合水平,推动生活辅助、康复训练、健康促进辅具等老年用品产业发展,降低养老器械进口成本;发展“旅游+养老”,依托苏州江南水乡生态资源和悠久历史文化底蕴,推进高端养老服务与全域旅游、特色小镇、文化片区等规划建设相结合,开发打造宜居、宜养、宜游的康养、田园综合体项目;发展“娱教+养老”,创办多样化老年大学、剧团以及体育俱乐部,充分满足老年人的文娱需求。三是打造高端养老产业品牌。做大做强市属康养集团,孵化培育本地高端养老龙头企业,从护理、运营、医疗及信息化方面,加强养老服务专业化、标准化建设,推动机构规模化、连锁化发展,着力打造有影响力、有公信力的养老服务品牌。依托市内科技创新孵化载体,培育一批康复辅具、健康管理、养老照护、休闲娱乐型康养科技企业,促进新一代信息技术在健康及养老领域的集成创新和融合应用。效仿巴黎银谷养老产业集群区,加快建立苏州养老产业园区,与日本、荷兰等养老产业发达国家和地区搭建项目合作平台,引导科创机构和涉老企业有序进入,争取打造全国养老产业示范园区。

3.增量提质专业人才队伍保障产业发展。高端养老产业发展需要职业化、专业化的人才支撑,建立健全专业人才的培养和激励机制势在必行。一是完善人才激励政策。制定专业照护人员指导工资,根据工作年限、技能等级等给予适当岗位补贴。鼓励养老机构探索建立以品德、能力和业绩为导向的绩效考核和奖励制度,为优秀护理人才创造升职空间。开展各式养老服务宣教活动,弘扬照护文化,强化护理员的社会褒奖,提高养老从业者的社会地位。二是建立多层次人才培训体系。推动高端养老机构与中国中医科学院大学、苏州大学等高等院校以及护理医院、医疗培训机构深入合作,打造“学历教育+非学历教育+继续教育+实习实训”四位一体的多层次养老从业人员培训体系。发挥苏州职业教育发展优势,引导和鼓励在苏院校扩大康复、健康管理、老年服务与管理等专业人才培养规模。探索护理员职业化发展模式,制定规范化的护理员职业技能评价认定体系,实现市内养老服务标准互认,常态化开展职业技能认定。开设不同护理等级的专业培训课程,举办技能竞赛提升服务水平。三是健全为老志愿服务机制。引入实施“时间胶囊”“时间银行”项目(即机构养老的潜在客户以志愿者身份在养老机构开展服务,以服务时间换算日后可在养老机构入住的时间或者接受服务的时间),探索构建机制完善、标准统一、市域流通的为老志愿服务机制,为志愿服务长效可持续推行提供保障。

(本文系2021年度苏州市社会科学基金项目(应用对策类)阶段性研究成果;作者王芹系苏州大学社会学院教授;陶然系苏州经贸职业技术学院教师)